GEAB (Tradução de

GEAB (Tradução de Para o LEAP/E2020, o efeito dos milhões de milhões gastos pelos Estados para "atravessar a crise" já se terá dissipado. Estas quantias imensas terão permitido atenuar durante alguns meses a evolução da crise sistémica global. Mas, como antecipado nos GEAB anteriores, esta estratégia não terá servido afinal senão para implicar definitivamente os Estados na crise gerada pelas instituições financeiras.

Neste GEAB Nº 42 nossa equipe antecipa pois um agravamento brutal da crise no segundo trimestre de 2010, gerada por um duplo efeito de alcançar por fim fenómenos que foram provisoriamente "congelados" no segundo semestre de 2009 e pela impossibilidade de manter as medidas paliativas do ano passado.

Igualmente, neste mês de Fevereiro de 2010, um ano após o nosso anúncio de que o fim do ano 2009 iria assinalar o arranque da fase de deslocação geopolítica mundial, toda a gente pode constatar que tal processo está efectivamente em curso: Estados à beira da cessação de pagamentos, subida inexorável do desemprego, milhões de pessoas a perderem benefícios de protecção social, baixas de salários, supressões de serviços públicos, desagregação do sistema de governação global (fracasso da cimeira de Copenhaga, confrontação crescente China/EUA, retorno do risco de conflito Irão/Israel/EUA, guerra monetária global, etc...) [1] . Entretanto, não estamos senão muito no princípio desta fase de que o LEAP/E2020 fornecerá um calendário antecipativo no próximo número do GEAB.

O agravamento brutal da crise sistémica global vai assim ser caracterizado por uma aceleração e/ou um reforço de cinco tendências negativas fundamentais:

1- a explosão da bolha dos défices públicos e a ascensão consequente das cessações de pagamentos de Estados

2- a colisão fatal do sistema bancário ocidental com a subida dos incumprimentos de pagamento e o muro das dívidas a chegarem à maturidade

3- a inelutável subida das taxas de juros

4- a multiplicação das tensões internacionais

5- a insegurança social crescente.

Neste GEAB Nº 42, a nossa equipe desenvolve as três primeiras tendências desta evolução e apresenta uma antecipação sobre a evolução da Rússia frente à crise; assim como, naturalmente, nossas recomendações mensais.

Neste comunicado público, optámos por analisar o "caso grego", por um lado porque ele nos parece emblemático daquilo que nos reserva o ano 2010 e, por outro, porque ele ilustra perfeitamente a evolução da informação sobre a crise mundial no sentido de uma "comunicação de guerra" entre blocos e interesses cada vez mais conflitantes. Em linguagem clara, é um "must" para chegar decifrar a informação mundial dos próximos meses e anos, que vai ser um vector crescente de operações de manipulação.

As cinco características que fazem do "caso grego" a árvore com a qual se tenta esconder a floresta

Vejamos agora o "caso grego" que desde há algumas semanas agita os media e os peritos. Mas antes de entrar no pormenor das evoluções em curso, precisemos desde já cinco pontos essenciais da nossa antecipação sobre o assunto:

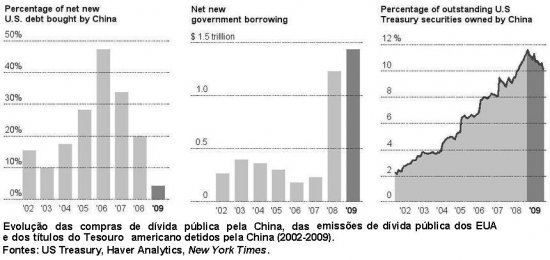

1- Como indicado nas nossas antecipações para o ano 2010, publicadas no GEAB Nº 41, daqui a algumas semanas o problema grego terá desaparecido dos radares mediáticos internacionais. É a árvore utilizar para esconder em simultâneo a floresta bem mais perigosa das dívidas soberanas (as de Washington e de Londres) e princípio da nova queda da economia mundial, com os Estados Unidos à cabeça [2] .

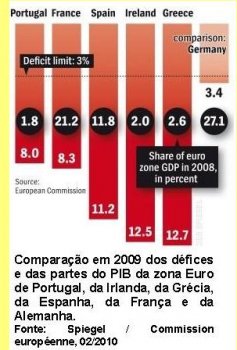

2- O problema grego é uma questão interna à zona Euro e à UE e a situação actual proporciona uma ocasião única aos dirigentes da zona Euro para finalmente obrigar a Grécia (país que desde 1982 se qualifica de "alargamento falhado") a sair do seu feudalismo político e económico. Os outros países da zona Euro, Alemanha à cabeça, vão fazer de tudo para obrigar as elites gregas a adaptar o seu país ao século XXI em troca da sua ajuda. Ao assim fazer, jogando com o facto de que a Grécia não representa senão 2,5% do PNB da zona Euro [3] , eles exploram os mecanismos de estabilização em tempos de crise de que a zona Euro tem necessidade [4] .

3- Os dirigentes e os media anglo-saxónicos utilizam a situação (tal como no ano passado com o chamado tsunami bancário vindo da Europa do Leste que iria arrebatar a zona Euro [5] ) para mascarar a evolução catastrófica das suas economias e das suas dívidas públicas, bem como para tentar enfraquecer a atractividade da zona Euro num momento em que os EUA e o Reino Unido têm uma dificuldade crescente para atrair os capitais de que têm uma necessidade urgente. Paralelamente, Washington e Londres (que, desde a entrada em vigor do Tratado de Lisboa, estão totalmente excluídos da governação do Euro) ficariam maravilhados por ver o FMI, que eles controlam perfeitamente [6] , introduzir-se na governação da zona Euro.

4- Os dirigentes da zona Euro actualmente estão encantados por ver o Euro baixar para 1,35 em relação ao dólar. Eles sabem muito bem que isto não é durável uma vez que problema tendencial é o afundamento do valor do dólar (e da libra esterlina), mas apreciam este "balão de oxigénio" para os exportadores.

5- Os especuladores (hedge-funds e outros) e os bancos pesadamente envolvidos na Grécia [7] têm um interesse conjunto em tentar promover um apoio financeiro rápido da Eurozona à Grécia pois, caso contrário, se os europeus se recusarem a recorrer ao livro de cheques (à maneira escandalosa da dupla Paulson-Geithner com a AIG e o conjunto da Wall Street em 2008/2009), a agências de classificação os terão involuntariamente enganado. Na verdade, um rebaixamento da classificação da Grécia mergulharia este pequeno mundo nos espasmos de importantes perdas financeiras se, para os bancos, o valor dos seus empréstimos à Grécia fossem analogamente desvalorizados ou se as suas apostas contra o Euro não funcionassem no devido tempo [8] .

Goldman Sachs como actor de tragédia grega ... e das próximas falências soberanas

No "caso grego", assim como em toda aventura com suspense, é preciso haver um "mau" (ou, para retomar a lógica da tragédia clássica, um "deus ex machina" ). Ora, nesta fase da crise sistémica global, o papel do "mau" é geralmente desempenhado pelos grandes bancos de investimento da Wall Street e, mais particularmente, pelo líder, o Goldman Sachs. E o "caso grego" não escapa à norma uma vez que o banco de negócios nova-iorquino esteve directamente implicado na prestidigitação orçamental que permitiu à Grécia qualificar-se para entrar no Euro quando os seus défices orçamentais reais teriam devido desqualificá-la. Na realidade foi o Goldman Sachs que, em 2002, pôs de pé uma destas montagens financeiras astuciosas de que ele tem o segredo [9] e que, de maneira quase sistemática desde então, retornam alguns anos mais tarde contra o próprio cliente. Mas o que importa se no momento o GS (Goldman Sachs) pôde aumentar o seu lucro!

No caso grego, o que o banco de investimento propôs foi muito simples: montar um empréstimo invisível do ponto de vista orçamental ( acordo Swap que permitia reduzia ficticiamente a amplitude do défice público grego) [10] . É claro que a responsabilidade dos dirigentes gregos da época é total e eles deveriam, segundo o LEAP/E2020, serem submetidos a inquéritos políticos e judiciários tanto gregos como europeus por terem enganado a UE e os seus próprios cidadãos no quadro de um processo histórico de grande importância, a criação da moeda única europeia.

Mas, sejamos muito explícitos: a responsabilidade do banco de investimento de Nova York (como cúmplice) é igual, sobretudo quando se sabe que o vice-presidente para a Europa do Goldman Sachs naquela época era um certo Mario Draghi [11] , actual presidente do Banco Central da Itália e actual candidato [12] à sucessão de Jean-Claude Trichet à testa do Banco Central Europeu [13] .

Sem pré-julgar o papel do Sr. Draghi no negócio do empréstimo manipulador de estatísticas à Grécia [14] , pode-se perguntar se não seria útil questioná-lo acerca deste assunto [15] . Em democracia, a imprensa [16] assim como os parlamentos (no caso, grego e europeu) são supostos encarregarem-se desta tarefa. Dada a importância tomada pelo GS nos negócios financeiros mundiais destes últimos anos, nada do que este banco faça deveria deixar indiferentes os governos e os legisladores. Foi aliás Paul Volcker , o actual patrão dos conselheiros económicos de Barack Obama, que se tornou um dos censores mais rigorosos das actividades do Goldman Sachs [17] . Ora, como já havíamos escrito no momento da eleição do actual presidente americano, esta é a única pessoa no seu círculo que possui a experiência e a capacidade para tomar as medidas difíceis [18] e que, no caso, sabe do que, ou melhor de quem, fala.

Nesta mesma lógica, e com a ilustração do papel nefasto do Goldman Sachs e dos grandes bancos de investimento em geral em matéria de transparência das actividades financeiras e orçamentais públicas, o LEAP/E2020 considera que seria muito útil à União Europeia e aos seus 500 milhões de cidadãos, interditar o acesso a todas as funções dirigentes financeiras, orçamentais e económicas (BCE, comissão, bancos centrais nacionais) aos antigos responsáveis destes mesmos bancos de investimento [19] . A confusão de géneros não pode conduzir senão a uma maior confusão dos interesses públicos e privados, a qual só pode ser em detrimento do interesse público europeu.

Para começar, a zona Euro poderia igualmente, a partir de hoje, exigir ao governo grego que cesse de recorrer aos serviços da Goldman Sachs uma vez que, segundo o Financial Times de 28/01/2010, Atenas continua sempre a recorrer aos seus serviços.

Se o patrão do Goldman Sachs considera-se "Deus", como ele disse numa entrevista recente [20] , seria sábio supor que o seu banco e os seus homólogos podem comportar-se como diabos e, portanto, tomar as precauções consequentes. Este conselho, segundo a nossa equipe, é válido para a Europa assim como para todos os outros continentes. Há "serviços privados" que vão contra o "interesse colectivo": pergunte aos cidadãos gregos e aos proprietários americanos de casas arrestadas pelos bancos!

Em conclusão, a nossa equipe propõe um jogo edificante àqueles que querem saber onde encontrar a próxima crise de dívida soberana: investigue qual estado recorreu ao Goldman Sachs nestes últimos anos e terá uma pista importante [21] !

Notas:

(1) As recentes declarações do antigo secretário de Estado do Tesouro de G. W. Bush, Hank Paulson, segundo as quais a Rússia e a China teriam conspirado para fazer cair a Wall Street no Outono de 2008, ilustram o grau de desconfiança que existe doravante entre os grandes actores globais. Fonte: DailyMail , 29/01/2010

(2) Desde há quatro anos a nossa equipe expõe regularmente as aberrações do sistema de medição do PNB dos EUA. Portanto não retornaremos aqui a este aspecto muito "grego" das estatísticas americanas. No que se refere à evolução da economia americana nos próximos meses, basta constatar que o índice sectorial da tonelagem dos transportadores rodoviários estava em queda livre em Janeiro de 2010, como estivera no fim do primeiro semestre de 2008. Fonte: USAToday , 11/02/2010

(3) Ver o gráfico abaixo para reconduzir o "caso grego" a justas proporções em matéria de PIB da zona Euro.

(4) E de que o GEAB sublinha a necessidade desde há quatro anos, assim como o amplo apoio público (mais de 90% em média segundo os GlobalEurometres mensais) de que beneficiaria uma governação económica da zona Euro.

(5) Recordamos a este respeito que o GEAB nº 33, na Primavera de 2008, foi um dos raros media a denunciar o carácter mentiroso e manipulador do grande pavor de um "tsunami bancário" vindo da Europa do Leste e que era suposto engolfar o sistema bancário da zona Euro. Na época, o Euro havia mergulhado para níveis bem mais baixos que os de hoje ... para levantar-se outra vez algumas semanas mais tarde. Convidamos igualmente aqueles que desejam compreender bem a situação mediática actual a reler o comunicado público do GEAB Nº 33 .

(6) E o facto de um francês estar à testa nada muda nesta situação.

(7) Fontes: Le Figaro, , 12/02/2010

(8) Dito isto, nesta matéria, a manipulação mediática é notável. Nestes últimos dias viu-se/leu-se/ouviu-se um pouco por toda a parte que somas enormes, eram lançadas contra o Euro (a apostar na baixa do Euro) ... ou seja oito milhões de milhões de dólares. De facto "somas enormes", é uma gota de água no oceano do mercado mundial dos câmbios que a cada dia monta a várias centenas de milhões de milhões de dólares. Fonte: Financial Times , 08/02/2010

(9) No mesmo espírito altamente construtivo para os países onde ele actua que levou os Estados Unidos em 2006/2007 a jogar na baixa por sua própria conta os produtos financeiros baseados no imobiliário que vendia aos seus clientes.

(10) Fonte: Spiegel 08/02/2010 ; Le Temps , 13/02/2010 ; Reuters , 09/02/2010

(11) Durante a preparação da entrada da Itália no Euro, era o director-geral do Tesouro italiano. Fontes: Banque d'Italie ; Wikipedia ; Goldman Sachs.

(12) Muito activamente apoiado pelos meios financeiros londrinos e americanos como já nos havíamos feito eco, há alguns meses, no nosso boletim ... e naturalmente por Silvio Berlusconi. Fonte: Sharenet/Reuters , 10/02/2010

(13) O seu concorrente mais sério é Axel Weber , actual patrão do Bundesbank.

(14) Pois seria espantoso que o patrão para a Europa do banco encarregado de um emprétimo destinado a mascarar uma parte do défice público de um país, e ele próprio antigo patrão do Tesouro de um país vizinho, não esteja ao par da operação.

(15) E, em vista das suas responsabilidades passadas, não se pode senão apreciar o seu sentido de humor quando ele fala de um reforço da gestão económica da zona Euro. Fonte: Les Echos , 13/02/2010

(16) Que se contenta no momento em recopiar os artigos anglo-saxónicos que fazem o caso grego desempenhar o papel de "derrubador dos mercados mundiais", e que repete ao longo do artigo que o Euro cai ... quando ele está num nível que esta mesma imprensa há apenas quatro anos considerava impossível atingir.

(17) Fonte: Reuters , 12/02/2010

(18) Ele pertence a estas gerações de americanos que construíram o "império EUA" do após guerra, que sabem da sua fragilidade e que conhecem perfeitamente o seu modo de emprego, ao contrário dos Summers, Geithner e outros Rubin. Nossa equipe raramente faz cumprimentos a Barack Obama, mas se ele continuar a ouvir pessoas como Paul Volcker estará inegavelmente na boa direcção.

(19) Nossa equipe sabe, por ter conhecido, que houve uma época, há uma trintena de anos, em que os banqueiros de investimento sabiam intervir tendo em mente o interesse a longo prazo dos seus clientes. Esta época está bem ultrapassada e doravante eles têm em vista apenas o seu próprio interesse a curto prazo. É preciso portanto extrair todas as consequências e proibir-lhes o acesso às funções públicas chave, ao invés de pretender reformar o seu comportamento. Se houvesse banqueiros de investimento crianças (como há crianças soldado), poder-se-ia esperar salvar alguns do seu vício nos lucros a curto prazo; mas para os banqueiros de investimento adultos, é demasiado tarde.

(20) Fonte: Times, 08/11/2009

(21) Do lado do sector privado, pergunte à Lehman Brothers, AIG, ... eles poderão confirmar que é um bom indício.

15/Fevereiro/2010